«L’Ufficio Studi Gabetti ha elaborato i dati provenienti dalle oltre 800 agenzie immobiliari della rete Gabetti Franchising Agency, relativi al primo semestre dell’anno. Ne è emerso un quadro di mercato in leggero miglioramento, con segnali di fiducia e di ripresa.

La diminuzione dei valori è rallentata, soprattutto nelle metropoli (-0.9% nel primo semestre del 2009), in un contesto di ridimensionamento sensibile del numero di transazioni.

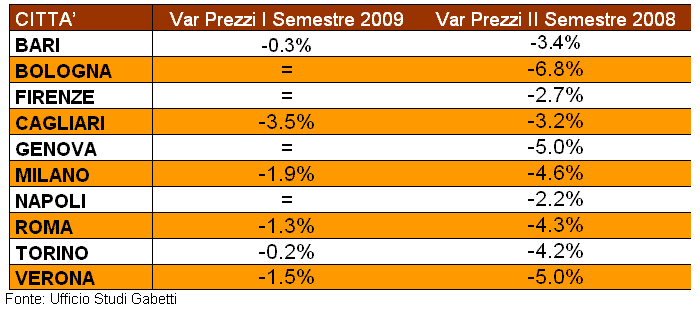

Nei capoluoghi la flessione è stata del 3.6% nel primo semestre 2009, rispetto al 4.0% del secondo semestre 2008: hanno tenuto meglio le zone centrali e prestigiose, rispetto a quelle periferiche e dell’hinterland, dove si è confermato un eccesso di offerta di nuovo.

Si stanno stabilizzando i prezzi a Milano (-1.9%) e Roma (-1.3%). Alcuni segmenti di acquirenti, come i piccoli investitori, si sono riaffacciati prudentemente sul mercato.

Per altre componenti di domanda, come le giovani coppie e i cittadini stranieri, la situazione potrebbe migliorare nei prossimi mesi, dopo che, a cavallo tra l’ultimo trimestre del 2008 e il primo trimestre del 2009, hanno dovuto scontare la forte stretta creditizia.

In genere si è riscontrato, a partire da marzo, un aumento d’interesse di visite e di attività. Si sono rilevati dei cambiamenti nei comportamenti d’acquisto: in aumento la domanda di usato, di tagli più efficienti e la preferenza per una zona specifica non è più vincolante. Vengono valutate infatti sempre più spesso alternative con il budget di spesa disponibile. Per chiudere positivamente le trattative in media i proprietari devono concedere sconti, sul prezzo iniziale, nell’ordine del 15%.

Si è manifestato un crescente interesse per il mercato locativo, in un contesto di leggera riduzione dei canoni.

Complessivamente hanno sofferto in misura superiore i quartieri e le metropoli ad elevata presenza di ceti medi e popolari, dove gli acquisti sono diminuiti e quelli effettuati sonostati di tagli più ridotti.

I capoluoghi settentrionali (-3.8% la variazione media dei prezzi nel semestre) hanno fatto registrare una performance in linea con i capoluoghi dell’Italia meridionale (-3.7%). Leggermente meglio è stato l’andamento nel centro Italia (-3.2%).

Numerosi interventi in città e hinterland, che non rispondono a logiche di qualità/prezzo o in location sfavorevoli, risultano fermi e con basse percentuali di assorbimento da parte del mercato.

L’ANDAMENTO DEI PREZZI NELLE GRANDI CITTA’

In questo contesto cautamente ottimista, vi sono però alcune incognite, che testimoniano la vulnerabilità del settore nel momento attuale:

- i tempi di assorbimento dell’eccesso di offerta di nuovo, spesso proposto a prezzi da boom immobiliare. Si tratta di immobili progettati in un momento di mercato più favorevole, che saranno ultimati fra la fine del 2009 e il 2010;

- l’andamento del tasso di disoccupazione, previsto in crescita nell’autunno, potrebbe penalizzare i capoluoghi più esposti produttivamente in settori poco competitivi;

- le politiche creditizie e l’andamento dei tassi: in questa fase vi è l’euribor ai minimi storici, si assiste ad una stabilizzazione degli spread bancari su livelli medio-alti. I rapporti di LTV (Loan to Value) di solito sono compresi fra il 50-70%. E’ in costante crescita la componente di mutui a tasso variabile, a scapito del fisso, e questo fa aumentare il numero di erogazioni. Dovrebbero diventare gradualmente più espansive le politiche degli istituti di credito nei prossimi mesi, favorendo l’ingresso sul mercato dei segmenti più deboli della popolazione» ( CS della Società) .