Le mie ricette per la real estate community

Le mie ricette per la real estate community

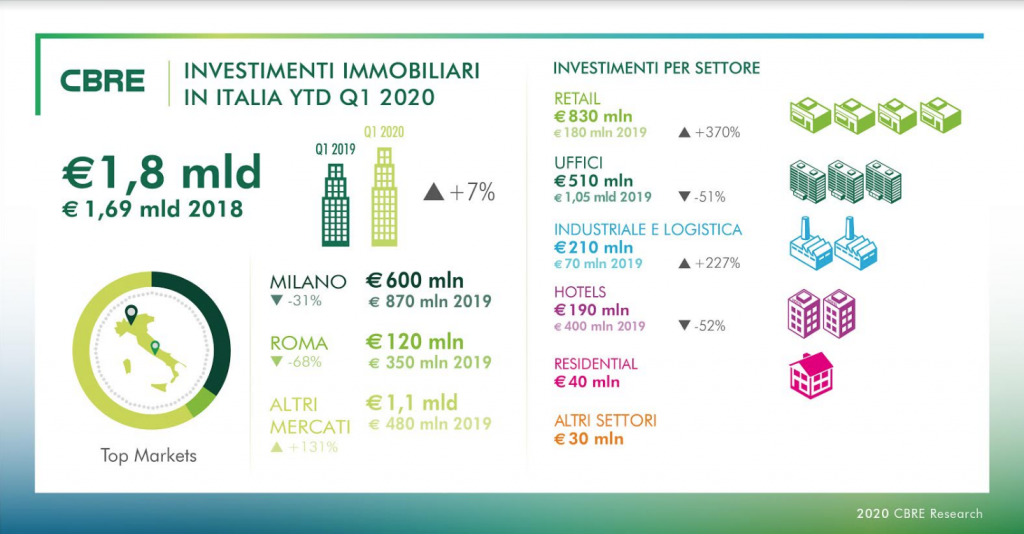

Il CRE in Italia chiude il primo trimestre del 2020 con un volume pari a 1,8 miliardi di investimenti, con una crescita del 7% rispetto allo stesso periodo del 2019: a supportare la tenuta dei volumi sono stati i fondamentali che avevano assicurato le ottime performance del CRE italiano del 2019. I deal core, le operazioni di portafoglio e la nascita di nuove joint venture hanno costituito il cuore degli investimenti dei primi tre mesi dell’anno, proseguendo trend già osservati nel corso del 2019. Difficili le previsioni per l’anno, poiché la situazione legata alla COVID-19 si evolve giorno dopo giorno.

La diffusione della COVID-19 sta avendo un inevitabile impatto sulla crescita economica a livello globale. Nel caso italiano, in uno scenario di contenimento dell’emergenza e rientro progressivo alla normalità prima dell’estate, la House View CBRE prevede una contrazione del PIL del 4,0%, che porterebbe il Paese in recessione. Una valutazione più chiara e precisa sarà possibile tuttavia solo nelle prossime settimane, tenendo conto dell’effettiva curva dei contagi in Italia e nel resto del mondo. Indubbiamente, le misure economiche adottate dal Governo Italiano e la possibilità di un’ulteriore espansione della spesa pubblica sostenuta dal Pandemic Emergency Purchase Program della Banca Centrale Europea, oltre all’allentamento delle regole europee di bilancio pubblico, contrasteranno l’impulso recessivo derivato dalla diffusione della COVID-19. In questo scenario, una “ripresa a V” non è improbabile e la House View CBRE prevede una lenta ripresa a partire dalla seconda metà dell’anno in corso, che porterà la crescita del PIL a +3,7% nel 2021. È evidente, tuttavia, che un prolungamento della situazione di emergenza o una seconda ondata di diffusione del virus potrebbero dar vita a uno scenario totalmente diverso, con una ripresa più debole e ripercussioni economiche più serie.

Con grande probabilità, le ripercussioni dell’emergenza Covid-19 sul mercato CRE saranno più evidenti nel secondo trimestre dell’anno: molte attività hanno infatti subito ritardi e rallentamenti dovuti alle attuali misure restrittive in corso, motivo per cui è plausibile pensare che verranno posticipate alla seconda parte dell’anno. Per i prossimi mesi, è probabile aspettarsi una contrazione delle attività di investimento e cambi di strategie da parte di investitori e sviluppatori. Si attende una sistematica “flight to quality” che determinerà una crescente concentrazione degli investimenti su asset class e mercati in grado di offrire una maggiore resilienza.

Dal punto di vista degli investimenti, il trimestre è stato molto positivo per il Retail, che raggiunge quota 830 milioni di euro investiti, gran parte dei quali dovuta alla conclusione di importanti attività di joint venture tra operatori specialisti Retail e altri investitori istituzionali nei segmenti out-of-town e grande distribuzione. Il principale contributo al volume di investimenti retail è costituito dall’operazione Esselunga/UniCredit, che ha determinato la cessione alla banca del 32,5% di La Villata SpA, società immobiliare che possiede gran parte degli immobili che ospitano i punti vendita della catena operante nella grande distribuzione organizzata. Molto bene anche il segmento high street: si conferma l’appetito degli investitori nei confronti dei trophy asset.

Il retail è di certo tra i settori più influenzati dal lockdown attualmente in atto nel nostro Paese: a eccezione di supermercati, farmacie e negozi che vendono prodotti di prima necessità, infatti, è stata richiesta la chiusura di tutte le attività di commercio al dettaglio. È inevitabile, dunque, che si sia registrato un calo drastico dei fatturati e del footfall anche nei centri commerciali. Sebbene sia difficile qualunque previsione, è possibile osservare quanto accaduto in Cina: a metà marzo, in seguito allo stabilizzarsi della situazione di emergenza e alle conseguenti riduzioni delle misure restrittive, CBRE ha stimato che circa l’80% dei negozi era di nuovo in funzione. Di certo, l’attuale situazione in Italia ha dato una forte spinta al ricorso all’acquisto online, legato fortemente alle contingenze e ai bisogni primari, verosimilmente aumentando la penetrazione strutturale dell’e-commerce nel nostro Paese: è evidente, a questo punto, che i retailer dovranno sempre più integrare in un canale omni-channel le proprie piattaforme online e offline per poter rispondere alle esigenze dei consumatori una volta superata la fase di emergenza.

Il settore Office ha registrato 510 milioni di euro di investimenti, in calo rispetto allo stesso periodo del 2019. Nonostante una buona disponibilità di prodotto sul mercato, l’impatto delle misure atte al contenimento del coronavirus ha provocato un progressivo slittamento delle operazioni in corso. Oltre il 70% dei volumi ha interessato Milano, dove le zone del centro storico continuano a confermare il proprio appeal, sia per deal core che per operazioni value-add. L’attuale situazione ha costretto le aziende, anche quelle tecnologicamente meno avanzate, a sperimentare al 100% l’homeworking. Ciò nonostante, la mancanza di dati oggettivi rende difficile, al momento, una valutazione su possibili cambiamenti relativi alla domanda di spazi, ma è verosimile che i prossimi mesi non vedranno alcuna variazione sui canoni.

Circa 210 milioni di investimenti, in crescita rispetto al primo trimestre del 2019, hanno riguardato invece il settore della Logistica. L’attività nel settore è aumentata nelle ultime settimane per garantire continuità alla supplychain. Attualmente non è stato ancora evidenziato alcun cambiamento in merito alla domanda di spazi logistici, che si conferma forte e viene integrata dalla domanda di strutture da parte dei settori farmaceutici e della grande distribuzione organizzata. La crisi Covid-19 potrebbe inoltre, come già accennato, costituire un importante acceleratore per i processi di diffusione dell’e-commerce nel medio-lungo termine, guidando un cambiamento delle abitudini di consumo, in particolare in settori finora poco coinvolti nel commercio elettronico – come ad esempio l’alimentare, che già a partire dai primi giorni della crisi aveva mostrato una crescita significativa delle vendite online.

In calo rispetto al primo trimestre dell’anno precedente, i volumi del settore Hotels raggiungono quota 190 milioni di investimenti. Dopo un 2019 record, con 3,3 miliardi di investimenti, e un inizio anno molto promettente, il settore legato al turismo ha avuto un impatto non indifferente, prima con il posticipo e la cancellazione di numerosi eventi, poi con i divieti di viaggi e spostamenti. È plausibile pensare che, alla fine delle restrizioni in Italia, crescerà più velocemente il turismo interno, di prossimità, mentre i flussi internazionali avranno una ripresa più lenta e di certo dettata dall’evoluzione della situazione legata all’emergenza nel resto del mondo.

Il mercato ha dunque mostrato, anche con questo primo trimestre, di avere fondamentali forti. La pipeline per l’anno resta positiva (nonostante al momento risenta delle restrizioni e subirà probabilmente ritardi). Se la situazione di emergenza verrà posta sotto controllo in un lasso di tempo ragionevole, ci aspettiamo che le attività di leasing e investimenti avranno una graduale ripresa nel corso del secondo semestre del 2020.

Guarda l’ Infografica

Fonte : CBRE